Le risque est partout lors du transit international. Que vous expédiiez des conteneurs standards ou des cargaisons de projet surdimensionnées de plusieurs millions de dollars vers l'Afrique, comprendreAssurance marchandisesn’est pas facultatif : c’est un élément essentiel de la sécurité de la chaîne d’approvisionnement.

Que couvre exactement l’assurance cargo ? Comment choisir la bonne politique ? Que se passe-t-il en cas de sinistre ? Dans ce guide complet, SPEED INT'L détaille tout ce que vous devez savoir sur l'assurance maritime et fret.

Une police d'assurance agit comme une « carte des risques », détaillant qui est couvert, ce qui est couvert et les exclusions. Un contrat d’assurance cargo standard comprend :

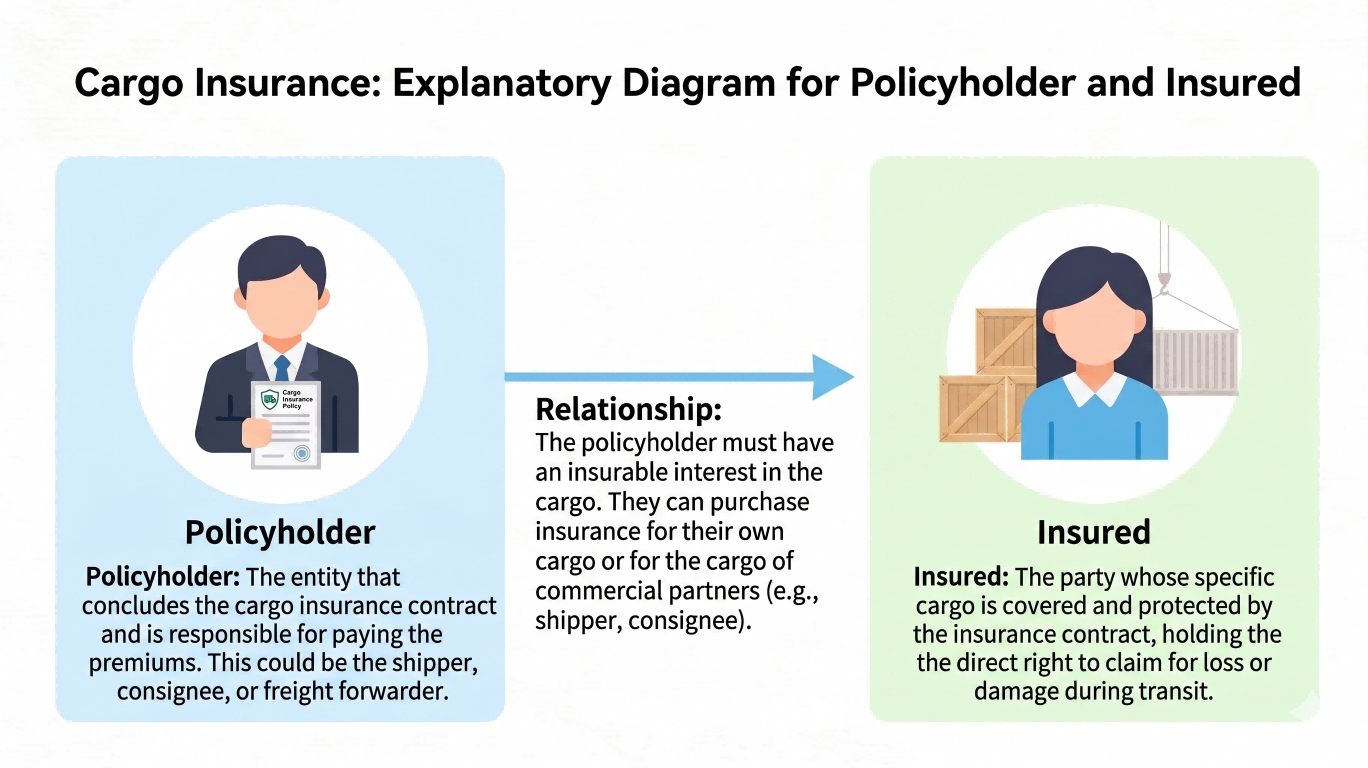

LeAssuréest l'entité qui signe le contrat et paie la prime. LeAssuréest l'entité dont les intérêts financiers sont protégés et qui détient le droit de réclamer une indemnisation après un accident.

Dans l’assurance marchandises B2B, l’assuré est généralement l’entreprise propriétaire de la marchandise (l’expéditeur ou le destinataire).Remarque : Les paiements des sinistres sont strictement effectués via des comptes bancaires d'entreprise et non vers des particuliers.

Fig 1 : La relation entre le Preneur d'assurance et l'Assuré.

Les deux clauses d’assurance maritime internationale les plus courantes sont :

Clauses Cargo de l'Institut (A) - "Tous Risques" :

Fournit la couverture la plus large. Elle couvre tous les risques de perte ou de détérioration des marchandises, sous réserve des exclusions spécifiques. Idéal pour la plupart des marchandises commerciales neuves et de grande valeur et des cargaisons de projet.

Clauses Cargo de l'Institut (C) - « Risques fondamentaux » :

Fournit une couverture étroite et spécifique aux périls (par exemple, catastrophes majeures comme un incendie, un naufrage, un renversement). Souvent utilisé pour les biens d'occasion, les matières premières ou les trajets de transit intérieurs spécifiques.

Le montant assuré constitue la base du calcul de la prime et du versement maximum.

Si votre marchandise arrive endommagée, prendre les mauvaises mesures peut annuler votre réclamation. Suivez ce protocole :

Pour accélérer le processus de réclamation, préparez la documentation complète suivante :

L’assurance des marchandises n’est pas simplement un poste parmi d’autres ; c'est une composante essentielle de la gestion des risques professionnels. Comprendre les petits caractères garantit la protection de vos résultats B2B. En tant que NVOCC certifié, SPEED INT'L offre des conseils d'experts pour sécuriser vos expéditions lourdes et commerciales vers l'Afrique.

Obtenez un devis d'expédition sécurisé